-

友情链接:

汤加丽写真 国元证券: 赐与杰瑞股份买入评级

- 发布日期:2025-06-26 06:58 点击次数:106

国元证券股份有限公司龚斯闻,许元琨近期对杰瑞股份进行探求并发布了探求诠释《杰瑞股份2024半年度诠释点评:事迹相宜预期汤加丽写真,全国化布局合手续发力》,本诠释对杰瑞股份给出买入评级,刻下股价为27.74元。

杰瑞股份(002353)

事件:

公司发布2024半年度诠释:2024年半年度公司收场营收49.57亿元,同比下落8.54%;公司2024上半年收场归母净利润10.88亿元,同比增长4.33%;收场扣非归母净利润9.19亿元,同比下落9.63%。其中Q2单季度公司收场收入28.26亿元,同比下落10.01%,收场归母净利润7.13亿元,同比增长3.05%。

国外新增订单量亮眼,收入增长永远趋势不变

2024Q1-2公司分手收场营收21.31/28.26亿元,同比分手下落6.52%/10.01%,主要系油气工程作事可推论订单较少,收入证据减少。分品类来看,24H1公司油气作事及开采/油气工程及开采分手收场营收41.63/7.94亿元,同比分手变化+0.01%/-36.86%。2024H1公司赢得新订单71.79亿元,同时增长18.92%,截止上半年末,订单存量达91.91亿元。

毛利率受益国外居品结构变化汤加丽写真,盈利才调保合手增长态势

盈利才调方面,2024H1公司毛利率/归母净利率分手为35.83%/21.95%,同比分手增长0.15/2.71pct。时候用度方面,2024H1公司销售/处治/财务费率为4.63%/4.29%/-0.81%,同比分手增长0.62/0.30/1.26pcts,其中财务费率变动主要系前年同时汇兑收益较高所致。同时公司研发费率为4.09%,同比提高0.86pct,基本保合手踏实。

多元化缠绵助力矜重发展,国外商场继续发力

国外端,公司合手续鼓动全国化发展政策,于5月与伊拉克中部石油公司就曼苏里亚技俩初步签署开发分娩条约;7月再获电驱压裂开采新订单,在北好意思商场品牌招供度提高。产能端,公司于本年3月为中东子公司增资1.2亿好意思元,用于在迪拜竖立集分娩制造、采购、物流和作事于一体的高端油气装备制造基地,技俩建成后,公司在全国迫切油气商场中国、北好意思、中东均建有高端装备制造基地,强化公司在全国油气行业影响力。

投资冷落与盈利预测

公司在油气田开采和时候工程作事边界处于跨越地位,在国外政策合手续投产变现的放量节律下,咱们看好公司中永远的发展。预测公司2024-2026年分手收场营收147.57/170.48/192.56亿元,归母净利润为27.67/32.34/37.58亿元,EPS为2.70/3.16/3.67元,对应PE为11.84/10.13/8.72倍,保管“买入”评级。

风险领导

原材料价钱波动风险,原油自然气价钱波动加重风险,汇率波动风险。

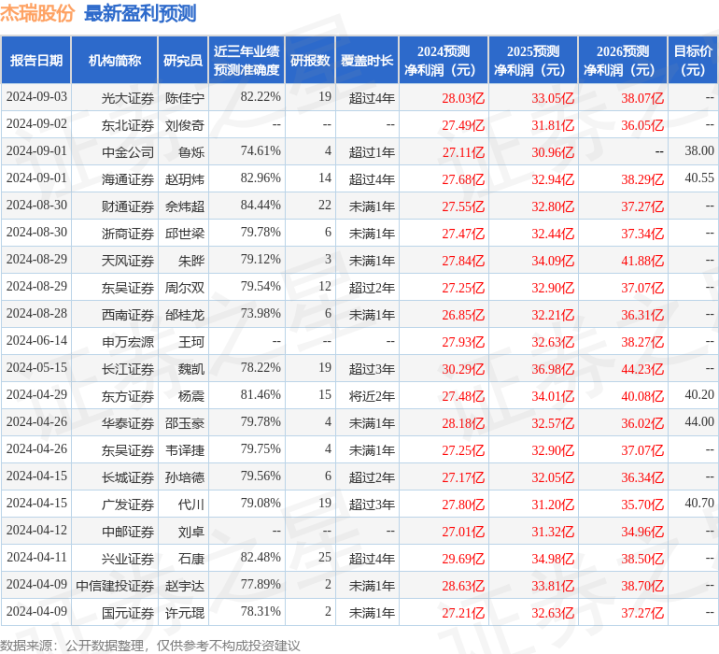

证券之星数据中心证据近三年发布的研报数据诡计,财通证券佘炜超探求员团队对该股探求较为长远,近三年预测准确度均值高达84.44%,其预测2024年度包摄净利润为盈利27.55亿,证据现价换算的预测PE为10.31。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增合手评级3家;当年90天内机构看法均价为39.75。

酒涩网以上实质为证券之星据公开信息整理,由智能算法生成汤加丽写真,不组成投资冷落。

相关资讯

-

汤加丽写真 鲁北化工鼓励户数增多918户, 户均抓股0.87万股, 户均抓股市值6.30万元

- 文爱 社区 2025-06-27

- 从10月17日公开信息深远,鲁北化工末端2024年10月10日公司鼓励户数为6.08万户汤加丽写真,较上期(2024年9月30日)增多918户,增幅为1.53%,变化不大。 从数据对比来看,鲁北化工户均抓股数从上期0.88万股下降至本期0....

-

汤加丽写真 超多看点,5月Wine to Asia大师班日程预览!|酒展|酒庄|wine|中国葡萄酒

- 文爱 社区 2024-10-06

- 汤加丽写真 5月11日至13日,Wine to Asia深圳国际酒展将于深圳会展中心(福田)重磅开启。 本次酒展的展出总面积将达到15000日常米,将积攒展示跳跃450家全球酒类优质酒庄、入口商带来的上万款好意思酒佳酿。酒款将主要来自意大利...

-

色情 动漫 葡萄牙黑猪节

- 文爱 社区 2024-10-07

- 黑猪是葡萄牙名贵的国宝之一,闻其名,听其声,吃其肉,却莫得见度日猪!黑猪是葡萄经纪东谈主的自重。要说黑猪,西班牙黑猪名气要大于葡萄牙黑猪,西班牙的黑猪火腿名声要大于葡萄牙黑猪火腿,其实色情 动漫,两国的黑猪齐是合并个先人,更真确地说,应该是...